Un infarto de miocardio es un evento grave que puede dejar secuelas físicas y emocionales importantes. Muchas personas que han sufrido un infarto se preguntan si pueden jubilarse anticipadamente o solicitar algún tipo de pensión o incapacidad.

En este post de Fidelitis te explicamos cuándo un infarto puede dar lugar a una incapacidad permanente y qué alternativas existen a la jubilación ordinaria.

¿EL INFARTO DA DERECHO AUTOMÁTICO A UNA PENSIÓN?

No. Haber sufrido un infarto no implica automáticamente el derecho a una pensión ni a la jubilación anticipada. Sin embargo, si deja secuelas que limitan tu capacidad para trabajar, puedes solicitar una incapacidad permanente, que sí da acceso a una pensión.

¿PUEDO JUBILARME ANTICIPADAMENTE TRAS UN INFARTO?

Existen dos vías principales para dejar de trabajar tras un infarto:

1. Incapacidad permanente (por motivos médicos)

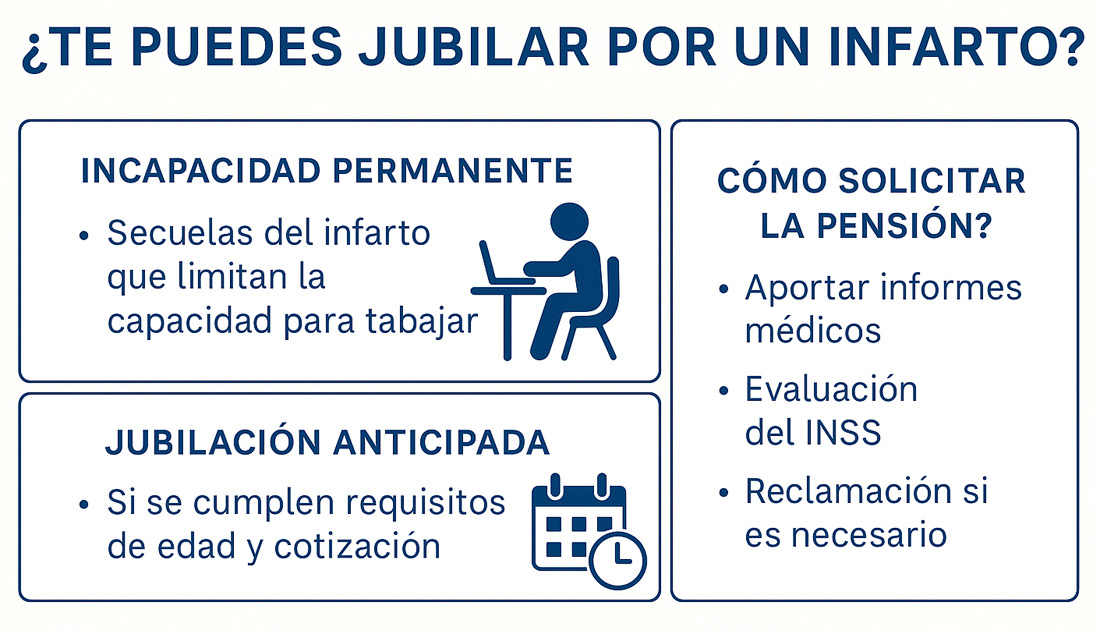

Si el infarto te ha dejado secuelas que te impiden volver a tu trabajo habitual o a cualquier tipo de empleo, puedes solicitar una pensión por incapacidad permanente, en uno de estos grados:

- Total: no puedes seguir en tu profesión habitual, pero sí en otras.

- Absoluta: no puedes realizar ningún tipo de trabajo.

- Gran invalidez: necesitas ayuda para realizar actividades básicas del día a día.

Es la vía más frecuente cuando el infarto ha provocado limitaciones funcionales importantes (fatiga crónica, insuficiencia cardíaca, ansiedad severa, riesgo de recaída, etc.).

2. Jubilación anticipada (por edad y cotización)

También puedes jubilarte anticipadamente si cumples ciertos requisitos:

- Tener al menos 63 años (en 2025) con 37 años o más cotizados.

- Si la jubilación anticipada es involuntaria (por despido, por ejemplo), puedes hacerlo a partir de los 61 años con condiciones específicas.

Pero el infarto no justifica por sí solo una jubilación anticipada médica: debe reconocerse primero como incapacidad permanente por el INSS.

¿QUÉ SECUELAS SE VALORAN TRAS UN INFARTO PARA CONCEDER UNA INCAPACIDAD?

El INSS y los equipos de valoración médica examinan el impacto real del infarto en tu capacidad laboral. Algunas secuelas o patologías derivadas que pueden justificar la incapacidad son:

- Insuficiencia cardíaca (grados II–IV).

- Arritmias graves o persistentes.

- Fatiga crónica o disnea (ahogo) con pequeños esfuerzos.

- Angina de pecho recurrente.

- Reducción importante de la capacidad funcional.

- Ansiedad o trastornos emocionales post-infarto.

También se tiene en cuenta si el trabajo requiere esfuerzo físico, turnos, estrés o condiciones incompatibles con una patología cardíaca.

¿QUÉ PENSIÓN PUEDO RECIBIR SI ME CONCEDEN UNA INCAPACIDAD PERMANENTE?

Dependerá del grado reconocido:

- Total: 55% de la base reguladora (puede subir al 75% si tienes más de 55 años y dificultades de reinserción).

- Absoluta: 100% de la base reguladora.

- Gran invalidez: 100% + complemento por necesidad de ayuda externa.

La pensión puede ser contributiva (si has cotizado lo suficiente) o no contributiva, si no tienes cotizaciones suficientes y cumples ciertos requisitos económicos.

¿CÓMO SE SOLICITA LA INCAPACIDAD TRAS UN INFARTO?

- Aporta informes médicos: cardiólogos, rehabilitación, pruebas de esfuerzo, diagnósticos actualizados.

- Solicita la evaluación al INSS.

- El tribunal médico (EVI) valorará si cumples los requisitos.

- En caso de denegación, puedes reclamar por vía administrativa o judicial.

En Fidelitis, te ayudamos en todo el proceso: desde la recopilación de documentación médica hasta la reclamación si es necesario.

En conclusión, sí, puedes acceder a una pensión tras un infarto, pero no es una jubilación en sentido estricto. La vía más habitual es solicitar una incapacidad permanente si el episodio ha dejado secuelas importantes que afectan a tu capacidad laboral.

Si has sufrido un infarto y no puedes seguir trabajando como antes, contacta con Fidelitis. Analizamos tu caso sin compromiso y te ayudamos a defender tus derechos ante la Seguridad Social.

Revisado jurídicamente por Lucian Eduard Bighiu